Livraison offerte : 20€ | 10G offert = 100€ d'achat

Taxe sur le CBD : PLF 2026

Suite à la publication du PLF 2026, on fait le point sur les inquiétudes liées à une potentielle taxe sur le CBD, l’article 23 et les différents axes qui pourraient ou non laisser percevoir une taxation des produits du CBD en 2026.

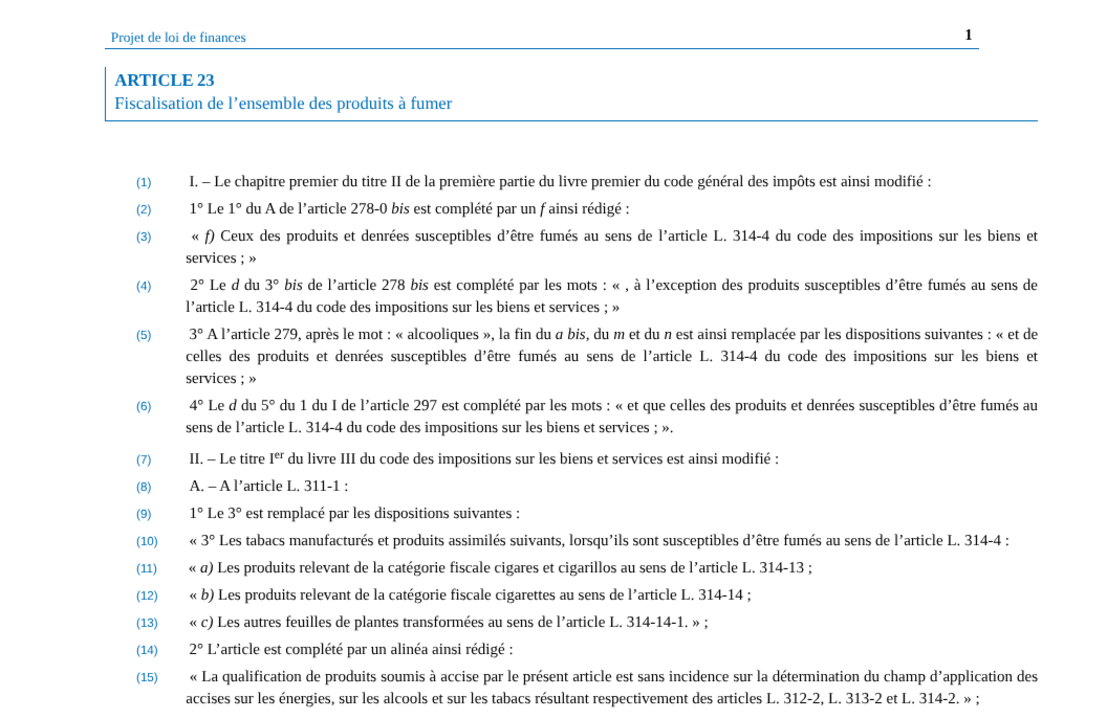

Avant tout, pour vous donner l’opportunité d’émettre votre propre jugement, voici le célèbre article 23 du PLF. Ceci peut effectivement être sujet à interprétation, mais comme vous le constaterez en considérant les données que nous allons vous fournir, il faudrait être très imaginatif pour croire que la fleur de CBD sera fortement imposée dans un futur proche ou éloigné.

Ainsi, ce document suggère d’apporter des modifications au premier chapitre du deuxième titre de la première partie du code général des impôts. Comme vous le constaterez, cela revêt une importance majeure, mais nous aborderons cette question plus en détail ultérieurement dans un chapitre dédié à la taxation effective sur le CBD.

Dans l’article 23, un aspect en particulier posait problème et était censé concerner ou définir le CBD. Selon l’article 314-1, « Les résidus de feuilles de plantes ou les sous-produits issus du traitement de ces feuilles ou de la production de tabacs manufacturés ou produits similaires, lorsqu’ils sont emballés pour la vente au détail ».

On pourrait dire que c’est une recherche minutieuse, mais bon, d’après certains, l’article pourrait insinuer que cette définition se rapporte au CBD. Cependant, comme nous allons le découvrir, les produits du CBD ne font partie d’aucune catégorisation spécifique et sont en attente du résultat de l’évaluation de toxicité réalisée par l’ANSES.

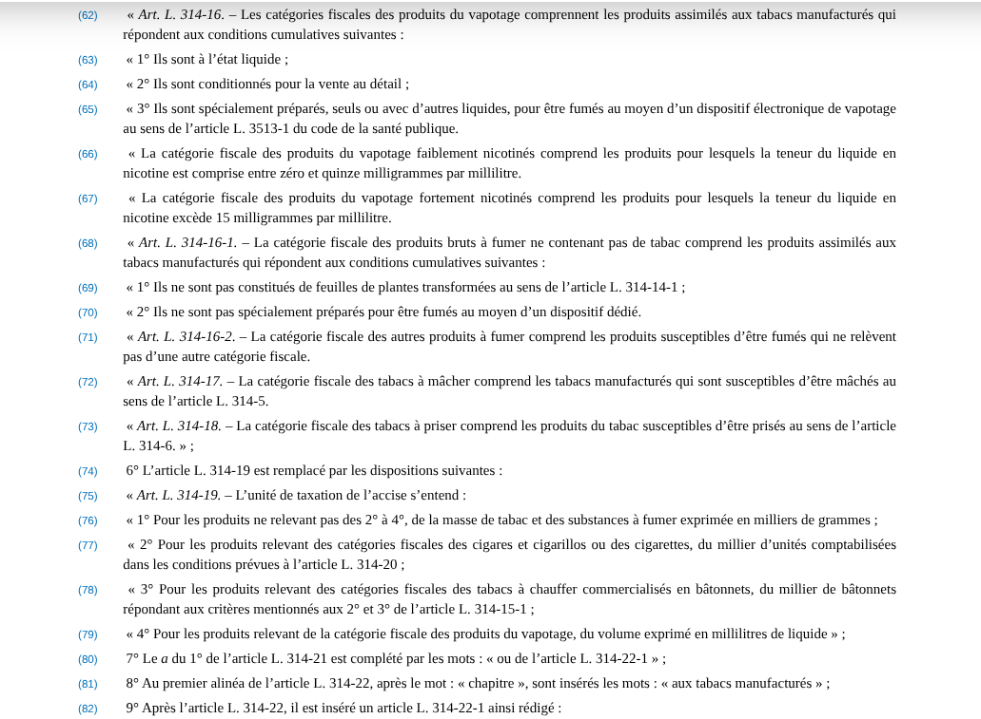

Par la suite et d’après les différents arguments que j’ai pu examiner, il est également question de l’article :

- « Art. L. 314-16-1. – La catégorie fiscale des produits bruts à fumer ne contenant pas de tabac comprend les produits assimilés aux tabacs manufacturés qui répondent aux conditions cumulatives suivantes :

- « 1° Ils ne sont pas constitués de feuilles de plantes transformées au sens de l’article L. 314‑14‑1 ;

- « 2° Ils ne sont pas spécialement préparés pour être fumés au moyen d’un dispositif dédié.

- « Art. L. 314-16-2. – La catégorie fiscale des autres produits à fumer comprend les produits susceptibles d’être fumés qui ne relèvent pas d’une autre catégorie fiscale.

C’est ici que cela devient compliqué. Bien qu’à ce jour, le CBD ne soit pas soumis à une catégorisation fiscale spécifique, certaines personnes mélangent tout et ne parviennent plus à soutenir l’argument qu’une fleur de CBD vendue en tabac tomberait sous la catégorie alimentaire (5,5%).

« Alors si ce n’est pas du CBD alimentaire, c’est donc un produit à fumer autre que le tabac ? »

L’association France Cannabis a répondu à cette question en 2024 et en France métropolitaine, en l’absence de détermination expresse d’un autre taux, le taux de droit commun de TVA applicable est le taux de 20% : article 278 du code général des impôts.

Disons que jusqu’à ce jour, les organes qui sont activement à l’œuvre pour sauver la filière, niaient l’évidence. Comment peuvent-ils craindre un changement dans le code général des impôts alors que c’était jusqu’à présent le dernier de leurs soucis ?

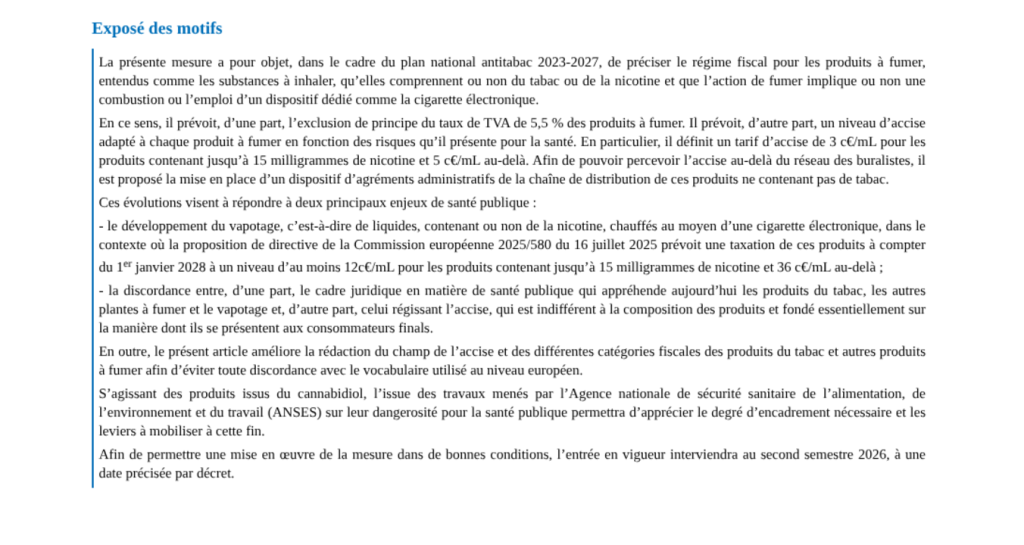

Pour conclure sur ce sujet qui persiste depuis deux mois, examiner seulement la conclusion du réputé article 23 du PLF 2026. On peut aisément observer, d’un côté, que le CBD est en cours d’évaluation de dangerosité par l’ANSES. Cependant, que cela permettra de déterminer le niveau de régulation nécessaire et les actions à entreprendre pour y parvenir. Dixit le gouvernement lui-même.

Situation au 23/11/2025 (PLF 2026)

Compromis au Sénat & adoption finale

Le Sénat pourrait approuver la version initiale du gouvernement, sans les amendements rejetés à l’Assemblée. Ensuite, une CMP pourrait être convoquée pour trouver un terrain d’entente entre Sénat et Assemblée. Le compromis issu de la CMP pourrait permettre l’adoption du PLF avant la fin de l’année, évitant une loi spéciale.

Recours à la loi spéciale

Si aucun accord n’est trouvé d’ici la mi-décembre (date limite parlementaire), le gouvernement pourrait opter pour une loi spéciale, qui reconduirait les crédits (ou une partie) de 2025 pour début 2026. Cette solution assure la continuité de l’État, mais elle limite la capacité à lancer de nouvelles réformes ou dépenses “ambitieuses” dans l’immédiat.

Blocage prolongé & instabilité budgétaire

Si la CMP échoue ou les deux chambres restent profondément divisées, cela pourrait entraîner un blocage plus structurel. Dans ce cas, le gouvernement pourrait être tenté de recourir à des manoeuvres politiques fortes (par exemple pression, promesses, arbitrages) pour forcer un accord. Les marchés et les agences de notation pourraient être alarmés par cette incertitude, ce qui poserait un risque sur les taux d’emprunt et la crédibilité budgétaire.

Réécriture partielle ou “reset” du PLF

Le gouvernement pourrait décider, face aux résistances, de reformuler une partie du projet (nouveaux amendements, concessions), avant de le renvoyer au Parlement.Cela pourrait impliquer de renoncer à certaines mesures fiscales contestées ou de revoir des arbitrages pour sécuriser une majorité.

Si cette stratégie réussit, un nouveau PLF 2026 “allégé” pourrait émerger, mais cela coûterait du temps politique et risque d’affaiblir l’argument du redressement des finances publiques.

L'article 23 pourrait réapparaitre !

Il existe d’après les scénarios évoqués précédemment une hypothèse selon laquelle l’article 23 pourrait revenir dans le débat, néanmoins et comme en témoigne l’amendement de suppression déposé par la France insoumise, le secteur de la vape veille au grain. Puisque cet amendement a directement servi à faire supprimer l’article 23 donc du PLF 2026. Pour les curieux, je vais vous faire gagner du temps : encore une fois, le CBD n’est pas mentionné dans cet amendement.

Comment éviter une taxation ?

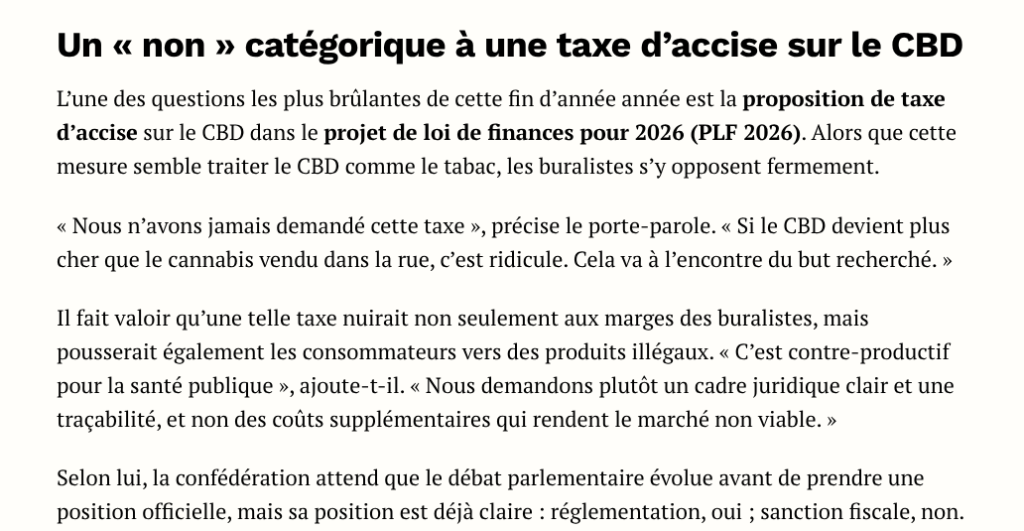

Comme le montre encore cette interview, il ne s’agit pas de taxe. Cependant, le raisonnement présenté est plus logique que certaines théories proposées récemment. Si le CBD est imposé, le marché noir risque de le capter. Ainsi je voudrais clore le sujet par une inteview du célèbre journal NEWSWEED que l’on remercie.

Sans oublier de citer l’amendement soumis par le RN, qui suggérait réellement d’imposer une taxe de 10% sur le CBD, rejetée lors de la première lecture puisque les produits à base de CBD sont actuellement en attente d’évaluation par l’ANSES.

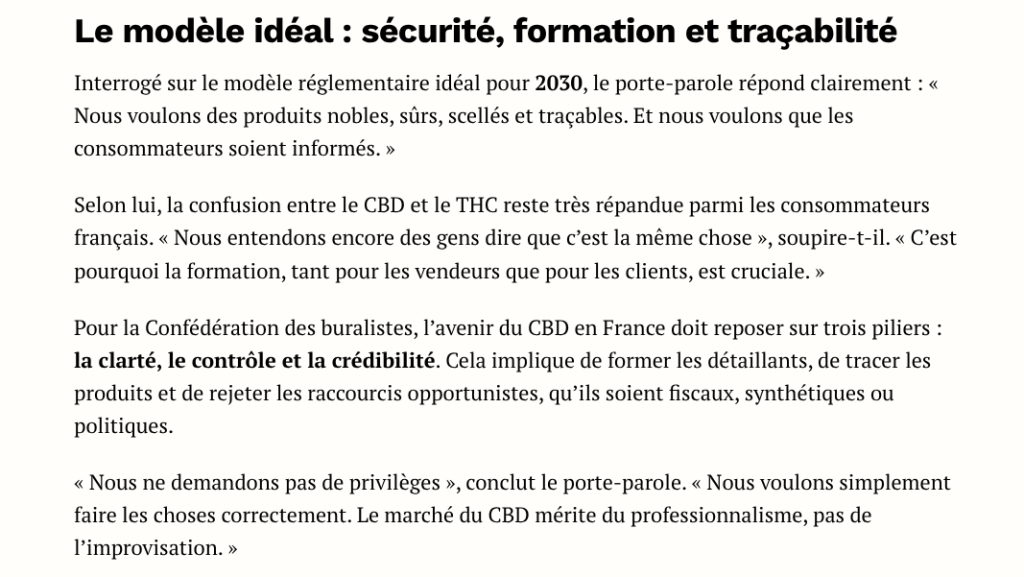

La vision des buralistes et de leur porte-parole dans cette interview réalisée par Newsweed, retranscrite point par point, les différents arguments qui ont poussé à la création d’un projet de loi. Pour autant, il n’est ni question de monopole, de taxes ou de je ne sais quelle menace imminente sur la filière car le porte-parole va plus loin :

Comme le démontrent certaines alertes récentes, le marché du CBD souffre d’un manque de régulation, un combat que France Cannabis a choisi de mener depuis 2023. Les récents évènements témoignent d’un manque de cohérence juridique au sein même des organes censés représenter la filière. Il est impérieux d’en prendre conscience et de s’armer afin d’amener des solutions tangibles ou encore à long terme dans le but de pérenniser la filière. Il existe une réponse aux enjeux de demain :

– L’initiative législative portée par l’association France Cannabis constitue le moyen le plus concret pour établir une filière durable et favorable.

Quand l’association a lancé le projet de loi, il n’était pas question de droits d’accise ni de sauvetage du secteur. Cependant, nous pouvons constater aujourd’hui que ce projet de loi représente un atout considérable face aux défis à venir.